El dataset que se analiza nos aporta información sobre el gasto en publicidad y las ventas generadas. En este caso usando la TV, la radio y los periódicos como medios para difundir el mensaje.

1 – Importar librerias y visualización de los datos

import pandas as pd

import numpy as np

#Visualization Libraries

import matplotlib.pyplot as plt

import seaborn as sns

#Plotly

from plotly.offline import init_notebook_mode,iplot

init_notebook_mode(connected=True)

import plotly.graph_objs as go

#linear regression

import statsmodels.formula.api as smf

from sklearn.linear_model import LinearRegression

df = pd.read_csv("Advertising.csv")

df.head()

TV

Radio

Newspaper

Sales

0

230.1

37.8

69.2

22.1

1

44.5

39.3

45.1

10.4

2

17.2

45.9

69.3

9.3

3

151.5

41.3

58.5

18.5

4

180.8

10.8

58.4

12.9

print("The dataset has {} rows and {} columns.".format(*df.shape))

print("It contains {} duplicates.".format(df.duplicated().sum()))

The dataset has 200 rows and 4 columns.

It contains 0 duplicates.

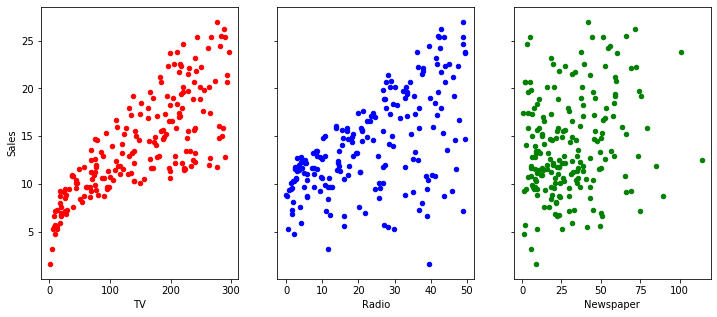

figure, axs = plt.subplots(1,3, figsize=(12, 5), sharey=True, sharex=False) #plot en matriz 2x2, y van a compartir eje 'y' y 'x'(x/ysahre=True)

df.plot(kind="scatter", x="TV", y ="Sales", ax=axs[0], c="red") #plot en la posicion 0,0 de la matriz 2x2

df.plot(kind="scatter", x="Radio", y="Sales", ax=axs[1], c="blue") #plot en la posicion 0,1 de la matriz 2x2

df.plot(kind="scatter", x="Newspaper", y ="Sales", ax=axs[2], c="green")

Observamos que tenemos una cierta realción lineal entre el gasto en TV y Radio respecto a las ventas obtenidas. Siendo más clara en la TV.

– Resumen de los datos estadísticos:

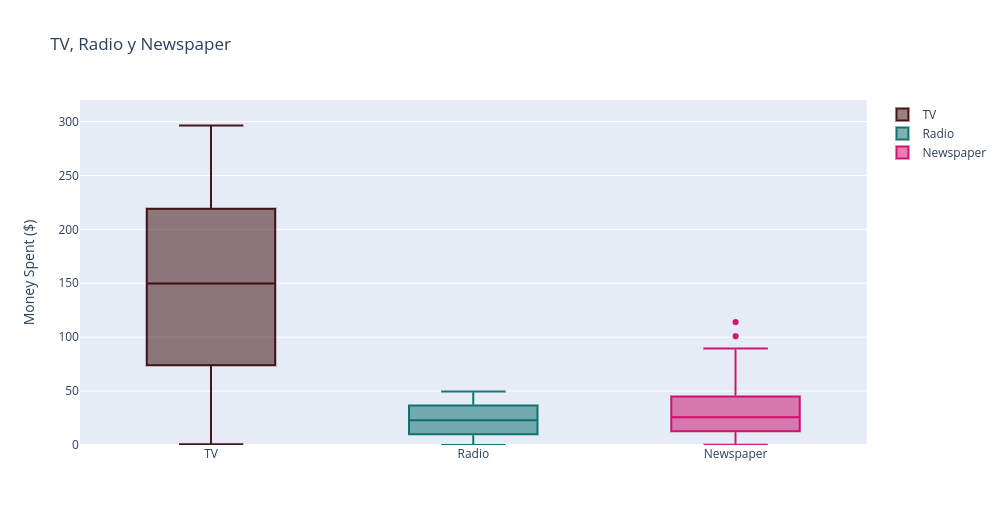

v21 = [go.Box(y=df.TV,name="TV",marker=dict(color="rgba(51,0,0,0.9)"),hoverinfo="name+y")]

v22 = [go.Box(y=df.Radio,name="Radio",marker=dict(color="rgba(0,102,102,0.9)"),hoverinfo="name+y")]

v23 = [go.Box(y=df.Newspaper,name="Newspaper",marker=dict(color="rgba(204,0,102,0.9)"),hoverinfo="name+y")]

layout2 = go.Layout(title="TV, Radio y Newspaper",yaxis=dict(range=[0,320], title="Money Spent ($)")) #I hate 33 bedroom

fig2 = go.Figure(data=v21+v22+v23,layout=layout2)

iplot(fig2)

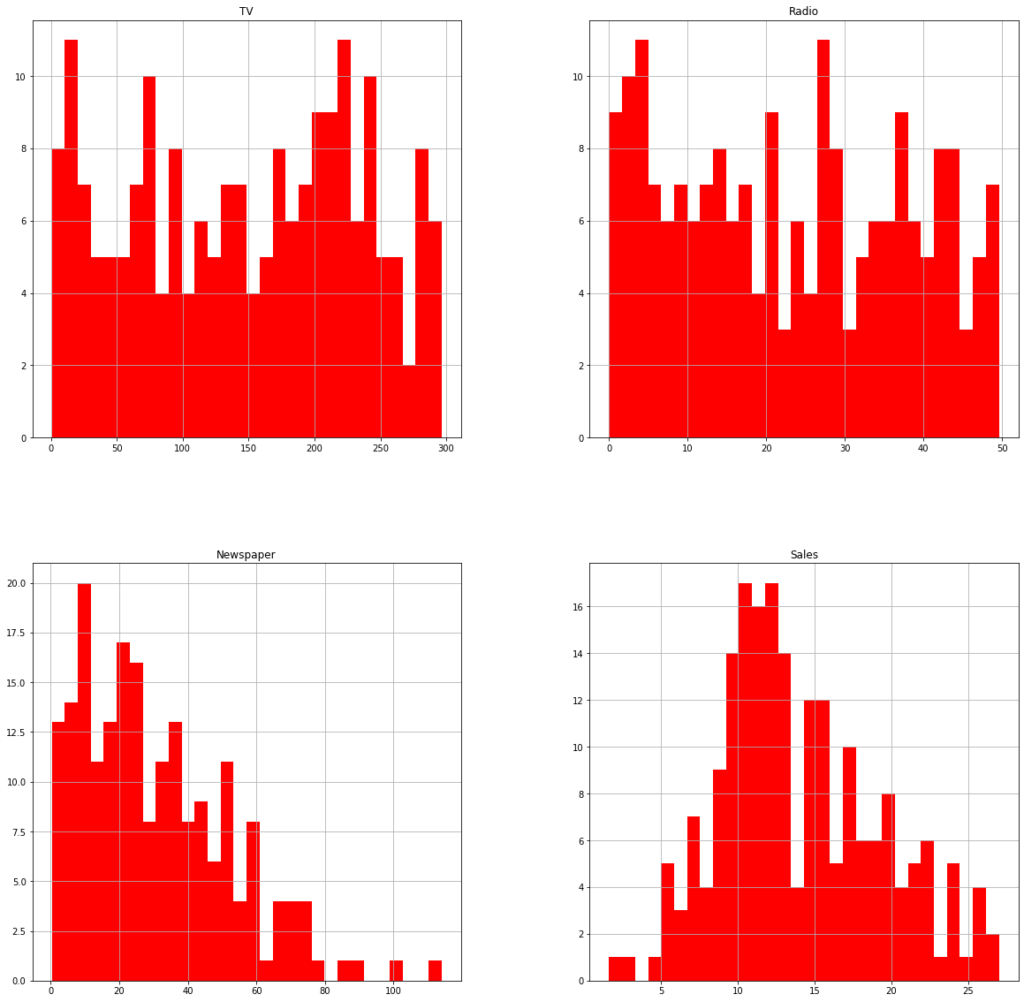

df.hist(bins = 30, figsize = (20, 20), color = 'r')

El gasto en TV y Radio parece bastante uniforme.

Tenemos una distribución ‘long tail’ en Newspaper lo que nos indica que hay más inversión repartida en pequeños gastos.

En la distribución de ventas parecida a una bimodal.

df.describe()

TV

Radio

Newspaper

Sales

count

200.000000

200.000000

200.000000

200.000000

mean

147.042500

23.264000

30.554000

14.022500

std

85.854236

14.846809

21.778621

5.217457

min

0.700000

0.000000

0.300000

1.600000

25%

74.375000

9.975000

12.750000

10.375000

50%

149.750000

22.900000

25.750000

12.900000

75%

218.825000

36.525000

45.100000

17.400000

max

296.400000

49.600000

114.000000

27.000000

Si nos fijamos en la media del los gastos podemos ver como el dinero invertido en TV es ha sido mucho mayor que en Radio y TV

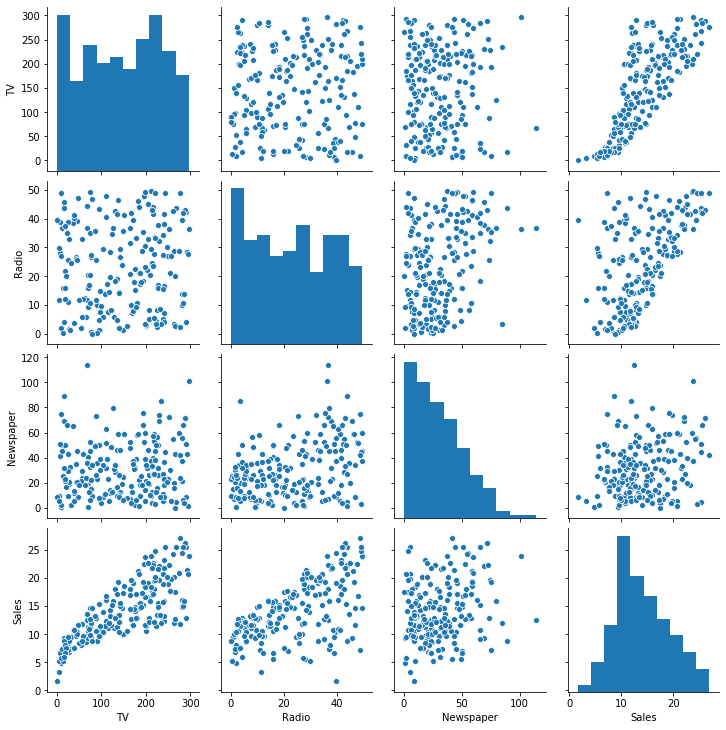

sns.pairplot(df)

Missing values

#Vemos a ver cuantosdatos tenemos perdidos

total = df.isnull().sum().sort_values(ascending=False) #total de valores perdidos por columna ordenados

#Porcentaje de valores perdidos respecto al total de cada columna

percent = ((df.isnull().sum())*100)/df.isnull().count().sort_values(ascending=False)

missing_data = pd.concat([total, percent], axis=1, keys=['Total','Percent'], sort=False).sort_values('Total', ascending=False)

missing_data.head(40)

Total

Percent

Sales

0

0.0

Newspaper

0

0.0

Radio

0

0.0

TV

0

0.0

No tenemos ningún dato NA

2 – Linear Regression

2.1 – Regresión lineal múltiple con enfoque constructivo

Vamos a ir viendo cómo cambian los parámetros mientras vamos realizando regresiones linales simples o múltiples, para ello aplicaremos un enfoque constructivo (selección hacia adelante).

Sales vs. TV

lm = smf.ols(formula="Sales~TV", data = df).fit()

print("The linear model is:\n \t y = {:.4} + {:.4}*TV"

.format(lm.params[0], lm.params[1]))

The linear model is:

y = 7.033 + 0.04754*TV

lm.summary()

Dep. Variable:

Sales

R-squared:

0.612

Model:

OLS

Adj. R-squared:

0.610

Method:

Least Squares

F-statistic:

312.1

Date:

Tue, 02 Feb 2021

Prob (F-statistic):

1.47e-42

Time:

18:42:19

Log-Likelihood:

-519.05

No. Observations:

200

AIC:

1042.

Df Residuals:

198

BIC:

1049.

Df Model:

1

Covariance Type:

nonrobust

coef

std err

t

P>|t|

[0.025

0.975]

Intercept

7.0326

0.458

15.360

0.000

6.130

7.935

TV

0.0475

0.003

17.668

0.000

0.042

0.053

Omnibus:

0.531

Durbin-Watson:

1.935

Prob(Omnibus):

0.767

Jarque-Bera (JB):

0.669

Skew:

-0.089

Prob(JB):

0.716

Kurtosis:

2.779

Cond. No.

338.

Sales ~ TV + Newspaper

lm2 = smf.ols(formula="Sales~TV+Newspaper", data = df).fit()

print("The linear model is:\n \t y = {:.4} + {:.4}*TV+ {:.4}*Newspaper"

.format(lm2.params[0], lm2.params[1],lm2.params[2]))

The linear model is:

y = 5.775 + 0.0469*TV+ 0.04422*Newspaper

lm2.summary()

Dep. Variable:

Sales

R-squared:

0.646

Model:

OLS

Adj. R-squared:

0.642

Method:

Least Squares

F-statistic:

179.6

Date:

Tue, 02 Feb 2021

Prob (F-statistic):

3.95e-45

Time:

18:42:19

Log-Likelihood:

-509.89

No. Observations:

200

AIC:

1026.

Df Residuals:

197

BIC:

1036.

Df Model:

2

Covariance Type:

nonrobust

coef

std err

t

P>|t|

[0.025

0.975]

Intercept

5.7749

0.525

10.993

0.000

4.739

6.811

TV

0.0469

0.003

18.173

0.000

0.042

0.052

Newspaper

0.0442

0.010

4.346

0.000

0.024

0.064

Omnibus:

0.658

Durbin-Watson:

1.969

Prob(Omnibus):

0.720

Jarque-Bera (JB):

0.415

Skew:

-0.093

Prob(JB):

0.813

Kurtosis:

3.122

Cond. No.

410.

Al añadir el periódico a nuestro modelo de las ventas en función de la TV, apenas se modifica y nos aporta algo.

Sales ~ TV + Radio

#Añadir el Newspaper al modelo existente

lm3 = smf.ols(formula="Sales~TV+Radio", data = df).fit()

print("The linear model is:\n \t y = {:.4} + {:.4}*TV+ {:.4}*Radio"

.format(lm3.params[0], lm3.params[1],lm3.params[2]))

The linear model is:

y = 2.921 + 0.04575*TV+ 0.188*Radio

lm3.summary()

Dep. Variable:

Sales

R-squared:

0.897

Model:

OLS

Adj. R-squared:

0.896

Method:

Least Squares

F-statistic:

859.6

Date:

Tue, 02 Feb 2021

Prob (F-statistic):

4.83e-98

Time:

18:42:19

Log-Likelihood:

-386.20

No. Observations:

200

AIC:

778.4

Df Residuals:

197

BIC:

788.3

Df Model:

2

Covariance Type:

nonrobust

coef

std err

t

P>|t|

[0.025

0.975]

Intercept

2.9211

0.294

9.919

0.000

2.340

3.502

TV

0.0458

0.001

32.909

0.000

0.043

0.048

Radio

0.1880

0.008

23.382

0.000

0.172

0.204

Omnibus:

60.022

Durbin-Watson:

2.081

Prob(Omnibus):

0.000

Jarque-Bera (JB):

148.679

Skew:

-1.323

Prob(JB):

5.19e-33

Kurtosis:

6.292

Cond. No.

425.

Observamos cómo al añadir la Radio a la TV el $R^2$ ha crecido bastante respecto a si añadimos a la TV el Newspaper (de un 0.646 a un 0.897) lo que junto a tener un p-valor pequeño y un F-stadístico muy pequeño también nos indica que vamos por buen camino.

Sales ~ TV + Radio + Newspaper

lm4 = smf.ols(formula="Sales~TV+Radio+Newspaper", data = df).fit()

print("The linear model is:\n \t y = {:.4} + {:.4}*TV+ {:.4}*Radio + {:.4}*Newspaper"

.format(lm4.params[0], lm4.params[1],lm4.params[2], lm4.params[3]))

The linear model is:

y = 2.939 + 0.04576*TV+ 0.1885*Radio + -0.001037*Newspaper

lm4.summary()

Dep. Variable:

Sales

R-squared:

0.897

Model:

OLS

Adj. R-squared:

0.896

Method:

Least Squares

F-statistic:

570.3

Date:

Tue, 02 Feb 2021

Prob (F-statistic):

1.58e-96

Time:

18:42:19

Log-Likelihood:

-386.18

No. Observations:

200

AIC:

780.4

Df Residuals:

196

BIC:

793.6

Df Model:

3

Covariance Type:

nonrobust

coef

std err

t

P>|t|

[0.025

0.975]

Intercept

2.9389

0.312

9.422

0.000

2.324

3.554

TV

0.0458

0.001

32.809

0.000

0.043

0.049

Radio

0.1885

0.009

21.893

0.000

0.172

0.206

Newspaper

-0.0010

0.006

-0.177

0.860

-0.013

0.011

Omnibus:

60.414

Durbin-Watson:

2.084

Prob(Omnibus):

0.000

Jarque-Bera (JB):

151.241

Skew:

-1.327

Prob(JB):

1.44e-33

Kurtosis:

6.332

Cond. No.

454.

Vemos que si añadimos el periodico nos va mal al modelo. El intervalo de confianza ([0.025 0.975]) coge el 0 y además el coeficiente de Newspaper es negativo (-0.0010). Y con un p-valor cercano al 1. Hay que quitarlo.

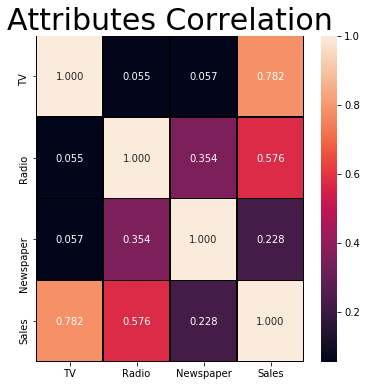

Observamos que hay bastante correlacion entre la radio y el periodico (0.354104). Que sea alto con las ventas es bueno, pero que sea altas entre las variables predictoras no. Esta correlación hace que aumente la variabilidad del coeficiente estimado para el modelo, por ello una varible predictora interactua negativamente con la otra.

Para detectar esta multicolinaelidad entre variables se utiliza el VIF (el factor de inflación de la varianza). Este método cuantifica la aparicion de la variabilidad de un coeficiente estimado de una variable particular, debida a la correlacion de dos o mas de las variables predictoras. Esto hay que calcularlo para todas las varibales, y si este valor es muy alto para una variable en particular esta variable se elimina del modelo.

El periódico y la radio tienen prácticamente el mismo VIF, lo que significa que ambas variables están muy correlacionadas, así que podemos prescindir de una de ellas. Nos quedamos con la Radio al tener un VIF ligeramente inferior.

2.2 – Regresión lineal múltiple usando scikit-learn para la regresión lineal y la selección de rasgos

from sklearn.feature_selection import RFE #Recursive Feature Elimination(RFE)

from sklearn.svm import SVR #svm=super vector machine..y SVR para llevar acabo el modelo lineal

feature_cols = ["TV", "Radio", "Newspaper"] #Columnas de prediccion, variables predictivas

X = df[feature_cols]

Y = df["Sales"] #variable a ser predecida

estimator = SVR(kernel="linear") #estimamos un modelo lineal

selector = RFE(estimator, 2, step=1) #me quiero quedar con 2 variables predictivas dentro del modelo, en 1 paso

selector = selector.fit(X,Y) #que cree el modelo con el X e Y que le indico

selector.support_ #para ver qué variables han sido seleccionadas y rechazadas

array([ True, True, False])

selector.ranking_ #ranking de variables, las seleccionadas siempre dan 1,

#las rechazadas se ordenan en orden decreciente respecto

#a su significancia para el modelo

array([1, 1, 2])

Como podemos comprobar aquí también ha elegido la TV y la Radio como variables predictoras, eliminándo el Newspaper.

lm5 = LinearRegression()

lm5.fit(X_pred, Y)

print("The linear model is: \n \t y = {:.5} + {:.5}*TV + {:.5}*Radio".format(lm5.intercept_, lm5.coef_[0], lm5.coef_[1]))

The linear model is:

y = 2.9211 + 0.045755*TV + 0.18799*Radio

lm5.score(X_pred, Y) #Valor de R^2 ajustado

0.8971942610828956

Observamos que tenemos el mismo resultado que obtuvimos seleccionando manualmente las variables.

3 – Modelo predictivo

X = df[['TV', 'Radio']] #los pies cuadrados de espacio habitable interior de la vivienda para los 15 vecinos más cercanos

y = df.Sales.values

from sklearn.model_selection import train_test_split

X_train, X_test, y_train, y_test = train_test_split(X, y ,test_size=0.3,random_state=1)